Combien rapporte une assurance vie - Le guide complet

Sommaire

- • Qu'est-ce qu'une assurance vie et comment ça fonctionne ?

- • Les différents types d'assurance vie

- • Comment calculer le rendement d'une assurance vie

- • Les avantages fiscaux de l'assurance vie

- • Comment choisir une assurance vie

- • Un investissement populaire avec des avantages fiscaux et un potentiel de rendement élevé

Avez-vous déjà entendu parler de l'assurance vie ? Si oui, vous savez peut-être que cela peut être un excellent moyen de planifier votre avenir financier. Mais si vous êtes comme la plupart des gens, vous ne savez peut-être pas exactement comment cela fonctionne et combien d'argent vous pouvez en tirer. Pas de panique ! Dans cet article, nous allons explorer les différents types d'assurance vie, les avantages et les inconvénients de chacun, et vous donner une idée réaliste de ce que vous pouvez attendre en matière de rendement.

Que vous soyez en train de planifier votre avenir financier ou que vous cherchiez simplement à mieux comprendre ce que peut vous offrir l'assurance vie, vous êtes au bon endroit. Nous allons tout vous expliquer afin que vous puissiez prendre des décisions éclairées pour votre avenir. Alors, ne vous inquiétez pas si vous ne connaissez pas grand-chose à l'assurance vie, nous allons tout vous expliquer et vous aider à prendre les meilleures décisions pour vous et votre famille !

Qu'est-ce qu'une assurance vie et comment ça fonctionne ?

L'assurance vie est un outil financier qui peut vous aider à protéger votre famille et vos proches en cas de décès. En souscrivant une assurance vie, vous pouvez garantir une somme d'argent à une personne désignée, appelée bénéficiaire, pour qu'elle puisse continuer à vivre sereinement. Mais l'assurance vie peut également être utilisée comme un instrument de placement financier pour faire fructifier votre argent.

Le principe est simple : vous choisissez un montant de prime à payer régulièrement ou de manière unique à la compagnie d'assurance, qui l'investit sur des supports d'investissement qui peuvent varier selon le contrat souscrit. Les gains issus de l'assurance vie peuvent ainsi bénéficier d'une fiscalité avantageuse en fonction de la durée de détention et de l'âge de l'assuré. C'est un excellent moyen de protéger votre argent tout en le faisant fructifier !

Et puis, n'oubliez pas que l'assurance vie n'est pas seulement utile en cas de décès, mais peut également être versée de manière anticipée en cas d'invalidité ou de maladie grave de l'assuré. C'est un outil polyvalent qui peut vous offrir une tranquillité d'esprit à tout moment de votre vie.

Les différents types d'assurance vie

L'assurance vie, c'est peut-être pas le sujet le plus fun, mais c'est super important pour notre avenir financier ! Et puis, saviez-vous qu'il existe plusieurs types d'assurance vie ? Oui, oui, vous avez bien entendu ! Il n'y a pas qu'une seule formule magique qui convient à tout le monde. C'est pourquoi il est primordial de comprendre les différences entre les différents types d'assurance vie, afin de pouvoir choisir celui qui répond le mieux à vos besoins et à votre situation financière. Avec la bonne assurance vie, vous pouvez vous assurer que vous et vos proches êtes couverts en cas d'imprévus.

Si vous êtes en train de vous renseigner sur le montant que peut rapporter une assurance vie, vous pourriez également vous intéresser à savoir comment mieux préparer votre succession grâce à cette assurance. En effet, l'assurance vie est un outil de transmission et de succession très intéressant, qui peut vous permettre de transmettre un capital à vos proches dans des conditions fiscales avantageuses. Découvrez donc comment bien préparer votre succession avec une assurance vie.

- L'assurance vie en euros

Vous êtes-vous déjà demandé ce qu'est l'assurance vie en euros ? C'est l'un des types d'assurance vie les plus populaires en France, et pour de bonnes raisons ! C'est une solution d'investissement sûre et stable qui garantit un taux d'intérêt minimum chaque année. En investissant dans l'assurance vie en euros, vous placez votre argent dans un fonds principalement composé d'obligations d'État et d'entreprises, et vous recevez des intérêts en retour. C'est simple et efficace !

Les avantages de l'assurance vie en euros sont nombreux. Tout d'abord, elle est considérée comme un placement sûr et peu risqué, car elle garantit un taux d'intérêt minimum. De plus, elle offre des avantages fiscaux très intéressants, car les intérêts générés sont exonérés d'impôts jusqu'à un certain montant. Enfin, l'assurance vie en euros est très flexible, car elle permet de récupérer votre argent à tout moment, sans pénalités.

Cependant, il est également important de connaître les inconvénients de l'assurance vie en euros. Tout d'abord, le rendement de l'assurance vie en euros est généralement inférieur à celui des autres types d'assurance vie, mais cela reste une solution d'investissement sûre et stable. De plus, il y a des frais associés à l'assurance vie en euros, mais ils restent raisonnables. Enfin, il est important de garder à l'esprit que l'assurance vie en euros est soumise à l'inflation, ce qui signifie que les rendements réels peuvent être réduits si l'inflation est supérieure au taux d'intérêt garanti.

- L'assurance vie en unités de compte

Contrairement à l'assurance vie en euros qui garantit le capital investi, l'assurance vie en unités de compte offre une plus grande flexibilité d'investissement. C'est une bonne chose, non ? Avec ce type d'assurance vie, vous pouvez investir dans des supports d'investissement tels que des actions, des obligations, des fonds immobiliers, etc. Les fonds investis sont donc soumis aux fluctuations des marchés financiers et peuvent entraîner des gains ou des pertes pour vous.

Et bien sûr, il y a un risque de perte en capital, mais l'assurance vie en unités de compte peut offrir un rendement potentiellement plus élevé que l'assurance vie en euros, notamment sur le long terme. Cela peut donc être un bon moyen de diversifier votre portefeuille d'investissement. Et puis, elle vous permet également de bénéficier d'une fiscalité avantageuse en cas de retrait ou de transmission.

- L'assurance vie mixte

Il s'agit d'un type d'assurance qui combine les avantages de l'assurance vie en euros et de l'assurance vie en unités de compte. Et pourquoi c'est génial ? Parce que ça permet de diversifier les investissements, tout en garantissant un capital minimum en cas de décès. Une partie des cotisations est investie dans un fonds en euros, tandis que l'autre partie est placée en unités de compte, qui peuvent être des actions, des obligations ou encore des fonds d'investissement.

Le grand avantage de cette assurance est qu'elle permet de bénéficier à la fois d'un rendement garanti avec l'assurance vie en euros, et d'une performance potentielle avec l'assurance vie en unités de compte. Ça veut dire quoi ? Que vous pouvez profiter de l'évolution favorable des marchés financiers, tout en ayant une garantie minimale de capital en cas de décès. C'est pas génial, ça ?

Mais bien sûr, comme toute chose, il y a des inconvénients. Tout d'abord, le coût de cette assurance peut être plus élevé que pour une assurance vie en euros classique. Et puis, les performances des unités de compte peuvent être plus volatiles et moins prévisibles que celles du fonds en euros, ce qui peut entraîner des pertes en capital en cas de baisse des marchés financiers.

Comment calculer le rendement d'une assurance vie

L'assurance vie est un placement financier populaire pour ses nombreux avantages fiscaux et sa flexibilité, mais comprendre comment calculer le taux de rendement peut sembler compliqué. Heureusement, dans ce guide complet, nous vous expliquerons tout ce que vous devez savoir sur le calcul du rendement d'une assurance vie, ainsi que les facteurs qui peuvent l'influencer.

Et puis, n'oubliez pas que l'assurance vie peut offrir de nombreux avantages pour vous et votre famille, comme la sécurité financière, la protection contre les dettes et l'optimisation fiscale.

| Taux de rendement | Frais | Durée de détention | Intérêts composés |

| Le taux de rendement est le pourcentage de gains que vous obtenez chaque année sur votre placement | Les frais peuvent inclure les frais d'entrée, de gestion et les frais d'arbitrage. Ils peuvent réduire le rendement de votre investissement | La durée de détention correspond à la période pendant laquelle vous avez gardé votre assurance vie | Les intérêts composés sont les intérêts que vous gagnez sur vos intérêts. Ils permettent d'augmenter le rendement de votre placement au fil du temps |

Pour évaluer la rentabilité de votre assurance vie, il est important de comprendre les différents éléments qui la composent. En effet, le taux de rendement seul ne suffit pas à tout comprendre !

Par exemple, les frais peuvent avoir un impact significatif sur le rendement de votre assurance vie, surtout à long terme. C'est pourquoi il est important de les prendre en compte dans vos calculs.

Et puis, la durée de détention est également un élément clé. Plus vous conservez votre assurance vie, plus les intérêts composés ont le temps de travailler en votre faveur et d'augmenter votre rendement.

En utilisant ces différents éléments, vous pouvez donc calculer le rendement réel de votre assurance vie et prendre des décisions éclairées quant à la gestion de votre patrimoine. Et puis, n'oubliez pas que comprendre les éléments qui composent votre assurance vie, c'est aussi mieux comprendre les avantages de votre investissement.

Les avantages fiscaux de l'assurance vie

Si vous envisagez de souscrire à une assurance vie, vous pourriez être intéressé(e) de savoir qu'elle offre plusieurs avantages fiscaux intéressants. En effet, l'assurance vie est souvent considérée comme un produit d'investissement attractif, grâce à ses avantages fiscaux.

- La fiscalité des primes

L'assurance vie est une excellente option pour les épargnants qui cherchent à bénéficier d'avantages fiscaux. Et il y en a plusieurs ! Tout d'abord, les primes versées ne sont pas soumises à l'impôt sur le revenu, sauf si le contrat est alimenté par des fonds professionnels. C'est déjà une bonne nouvelle, non ?

Ensuite, les sommes versées à la suite du décès de l'assuré bénéficient d'un régime fiscal avantageux. Elles ne sont pas soumises à l'impôt sur le revenu dans la limite d'un certain montant, qui varie en fonction de l'âge de l'assuré au moment du versement des primes. Et ce montant est assez généreux, il est fixé à 152 500 euros pour les primes versées avant les 70 ans de l'assuré et à 30 500 euros pour les primes versées après ses 70 ans.

Et puis, pour couronner le tout, les gains générés par l'assurance vie bénéficient également d'un traitement fiscal avantageux. Les intérêts et plus-values ne sont pas imposables tant qu'ils restent dans le contrat. Ils ne sont soumis à l'impôt sur le revenu que lors du retrait partiel ou total des sommes placées sur le contrat. Et puis, plus le contrat est détenu longtemps, moins le taux d'imposition est élevé. C'est une excellente occasion de faire fructifier votre épargne, tout en bénéficiant d'avantages fiscaux.

- La fiscalité des gains

Sachez que l'assurance vie offre une fiscalité particulièrement avantageuse pour les gains générés. Les intérêts, plus-values et autres revenus produits par le contrat d'assurance vie sont en effet soumis à une fiscalité particulière, plus avantageuse que celle des autres produits d'épargne.

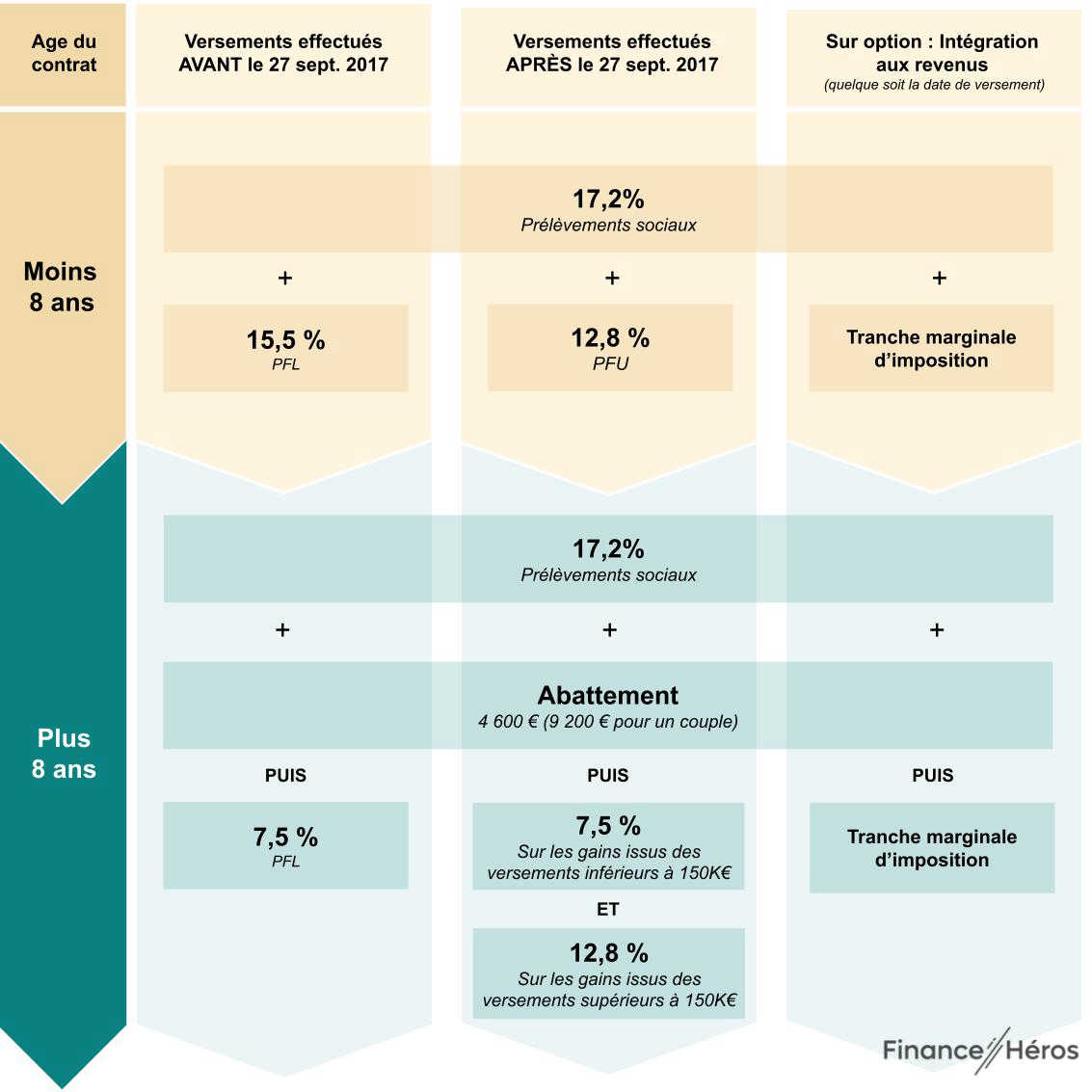

Le principal avantage fiscal de l'assurance vie est la fiscalité des gains. Cette fiscalité dépend de la durée du contrat. Si le contrat a été souscrit avant le 27 septembre 2017 et a une durée de plus de 8 ans, les gains bénéficient d'un abattement annuel de 4 600 euros pour une personne seule ou 9 200 euros pour un couple soumis à une imposition commune. Et puis, au-delà de cet abattement, les gains sont soumis à une taxation au taux de 7,5% jusqu'à 150 000 euros et de 12,8% au-delà.

Si le contrat a été souscrit après le 27 septembre 2017, les gains bénéficient d'un prélèvement forfaitaire unique (PFU) de 12,8% jusqu'à 150 000 euros et de 17,2% au-delà. Et puis, il est également possible de choisir l'imposition au barème progressif de l'impôt sur le revenu, mais cette option est généralement moins avantageuse.

Mais attention, pour bénéficier de cette fiscalité avantageuse, il faut que le contrat ait une durée minimale de 8 ans. Les contrats d'assurance vie de moins de 8 ans sont soumis à une fiscalité plus lourde, où les gains sont alors soumis à l'impôt sur le revenu au taux marginal d'imposition, majoré des prélèvements sociaux.

- La fiscalité des successions

Saviez-vous que l'assurance vie présente également des avantages fiscaux pour la transmission de votre patrimoine ? En effet, les sommes versées au bénéficiaire désigné sont exonérées de droits de succession dans la limite d'un certain plafond. Et puis, ce plafond varie en fonction de la relation entre l'assuré et le bénéficiaire, mais ne vous inquiétez pas, cela est expliqué clairement.

Il est important de noter que pour bénéficier de cette exonération, il faut souscrire à l'assurance vie avant ses 70 ans. Et si vous souscrivez après, les sommes versées au bénéficiaire seront soumises aux droits de succession au-delà d'un certain montant. Mais pas de panique, notre équipe est là pour vous aider et vous donner toutes les informations dont vous avez besoin.

En plus, en désignant un bénéficiaire précis dans la clause bénéficiaire de votre assurance vie, vous pouvez optimiser la transmission de votre patrimoine et éviter les frais et les délais souvent associés à la succession.

Comment choisir une assurance vie

Les offres sont nombreuses et les garanties peuvent varier en fonction des compagnies d'assurance. Il est donc important de comprendre les différentes options qui s'offrent à vous pour faire le meilleur choix. Nous allons examiner les principaux critères à prendre en compte lors de la sélection d'une assurance vie, afin de vous aider à choisir celle qui convient le mieux à vos besoins et à votre budget.

Lorsqu'on envisage de souscrire une assurance vie, il est important de bien réfléchir à ses besoins et ses objectifs financiers à long terme. Voici quelques éléments à prendre en compte pour choisir une assurance vie :

- Les frais : il est important de bien comprendre les frais associés à l'assurance vie, tels que les frais d'entrée, de gestion ou de sortie. Ces frais peuvent varier d'un contrat à l'autre et peuvent impacter la rentabilité de l'investissement sur le long terme.

- Le profil d'investisseur : il est important de choisir une assurance vie qui correspond à son profil d'investisseur, notamment en termes de risque. Ainsi, il est conseillé de se tourner vers une assurance vie en euros pour un investissement plus sécurisé, ou vers une assurance vie en unités de compte pour un investissement plus dynamique.

- Les options de gestion : certaines assurances vie proposent des options de gestion telles que la gestion sous mandat, la gestion profilée ou la gestion libre. Il est important de bien comprendre ces options et de choisir celle qui correspond le mieux à ses besoins et ses objectifs.

- Les garanties : certaines assurances vie proposent des garanties telles que la garantie décès ou la garantie plancher, qui permettent de protéger son capital en cas de décès ou de baisse des marchés.

- La fiscalité : il est important de prendre en compte les avantages fiscaux de l'assurance vie, notamment en termes de fiscalité des primes et de fiscalité des gains. Il est également important de bien comprendre la fiscalité des successions pour anticiper les impacts sur son patrimoine.

Un investissement populaire avec des avantages fiscaux et un potentiel de rendement élevé

En plus de sa flexibilité et de sa variété, elle offre également des avantages fiscaux qui peuvent avoir un impact significatif sur vos finances à long terme. C'est plutôt cool, non ?

Cependant, avant de souscrire à une assurance vie, il est important de bien comprendre les différents types disponibles et de choisir celui qui convient le mieux à vos objectifs financiers et à votre situation personnelle. Et puis, n'hésitez pas à poser des questions à votre conseiller financier pour clarifier tout ce que vous ne comprenez pas. En suivant ces conseils, vous pouvez être sûr de prendre une décision éclairée et de maximiser le potentiel de votre assurance vie. Alors, investissez dans votre avenir financier et profitez de la tranquillité d'esprit que l'assurance vie peut vous offrir !

Emilie J

Les conseils d’Emilie pourraient servir à tous grâce à sa solide expérience dans le monde des assurances. N’attendez plus pour en apprendre davantage.

Laisser un commentaire